スウェーデンのキャッシュレス社会の光と影

はじめに

こんにちは、パッパです。ストックホルムは1月の大雪が嘘のように日中10度近くまで上がるなど、一気に雪が解けて春を感じさせる天気が続いています。今回は最近ストックホルムの地下鉄を運営するSLがとうとう駅の窓口でも現金の取り扱いを一時的に中止したことに関連して、スウェーデンの異常なほどのキャッシュレス社会を説明したいと思います。

地下鉄の改札口でもキャッシュレス化

地下鉄の窓口で現金禁止

2019年2月15日ストックホルムの地下鉄を運営するSL社がすべての駅の窓口での現金取り扱いを中止することが報道れました。これは、ストックホルムにあるすべてのSL社が運営する駅の窓口で現金で切符を買ったりできないこととなります。

![]()

誰に影響があるの?

パッパはストックホルムに在住して毎日のように地下鉄を使用していますが、実は今までに一度も現金で支払ったことはありません。スウェーデンに移住したばかりの時でもクレジットカードはあったので、それで購入できます。そして、今は1年間の定期券みたいなものを継続購入しているので、正直現金が使えなくなることが何か生活に影響を与えるのか?と言われると皆無でしょう。

しかし、海外からの旅行者の場合にはちょっと違うのかもしれません。特に日本のような現金が主流の国から来た場合、クレジットカードよりも現金を両替しており、現金での支払いを行いたくても、できなくなってしまうでしょう。スウェーデンに旅行に来られる方々はすでに色々な情報源からから現金ではなく、クレジットカードが必須であることはご存知かと思いますが、クレジットカードも念のため1枚以上持っておくのがおすすめです。

現金は従業員を危険に晒す?

しかし、なぜSL社が窓口で現金の取り扱いを禁止したのかご存知でしょうか?それは、ここ最近続いている地下鉄窓口への窃盗や強盗事件の多発によります。特に窓口は早朝から深夜まで駅員が常駐していますが、人が少ない時間などは格好の餌食となり、SL社として従業員の安全を確保するために、犯罪者が狙う現金の取り扱いをやめることにより、犯罪自体を未然に防ぐことが目的となっています。

![]()

スウェーデンのキャッシュレス生活

キャッシュレス社会

スウェーデンのキャッシュレス化は、ただ地下鉄の窓口が現金の取り扱いを中止しただけではありません。実はすでに1990年から始まっているこのキャッシュレス化、きっかけは1990年代初めにおきたスウェーデンでの金融危機が発端とされており、国が中心となりあらゆる面において生産性の向上を追求しました。また、現金を扱う=強盗や窃盗といった犯罪の発生させる主原因とされ、現金を扱うこと自体が敬遠され始めました。

パッパ自身も移住直後にはいくらかの現金を当座の資金として両替をしましたが、元々日本から持ってきたクレジットカードが予想通り使えたこともあり、現金はまったく使う機会がないのが現状です。強いて言えば、毎月子供にあげるおこずかいだけは今でも現金払いとなってます。

キャッシュレス化を加速させた決済システム

Swishとは?

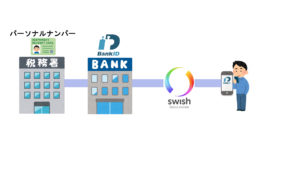

少しでもスウェーデンで生活をされた方であれば知らない人はいないと思われるのがSwish(スウイッシュ)です。このSwishは2012年にスウェーデンの主要銀行11行で共同開発されたスマートフォン用の決済アプリケーションです。スウェーデンの携帯電話の電話番号とBank IDと呼ばれる各銀行から払い出されるIDを紐づけることにより、相手の電話番号を指定するだけで、即座に送金が可能となる決済システムです。

なお、Bank IDはスウェーデンの銀行から払い出されるIDですが、このBank IDはスウェーデンのパーソナルナンバー(日本のマイナンバー)と紐づいており、スウェーデンで生まれた人間であれば出生時、外国人であれば住民登録を行った際に付与されます。これにより、スウェーデン在住者としてのID(パーソナルナンバー)が、銀行口座(Bank ID)、そして携帯電話番号、決済システムのSwishとすべてが1つの線で結ばれていることとなります。

日本にもたくさんの個人間もしくは個人と企業間の決済システムが存在します。Paypayは最近特に話題となった決済システムではないでしょうか?ただ、これらはどうしても各運営する企業に紐づかれたサービス、もしくは限定された銀行間のサービスであり、送金などを行う場合には必ず両方のユーザがその特定サービスに登録していなければいけません。スウェーデンのSwishは主要銀行によって開発運営されており、携帯電話番号も特定の携帯事業者に限定されているわけでありません。これにより、企業や銀行の垣根を超えた決済システムであることが全国に広く普及した一つの理由なのでしょう。

Swishの使い道

Swishはスウェーデンに住んでる限り無くなてはならない決済システムとなります。使い道はほぼすべての現金のやり取りに変わるといっても過言ではありません。友人との食事で貸し借りした際、市場など路面店でで買い物、教会での寄付、ホームレスですら携帯番号を掲げて雑誌の販売を行ったりしています。

パッパの場合にも、友人とスポーツを楽しんだ後に、割り勘するためにSwishを使ったり、同僚の誕生日のプレゼント代を集めたり、引越し会社への支払いもSwishでした。この使い勝手の良さは2つの要因から成り立っているかと思います。1つは少額でも送金が可能であること。1krであっても送金可能のため、小銭などをいちいち数える必要もありません。そして、やはりデビットカードと同じように即座に送金が可能だからでしょう。通常の銀行口座からの送金は多少の時間を要しますが、Swishを使えばその場で現金を渡すのと同じか、もしくはそれよりも早く支払いの処理を終えることができるかです。

お金を扱う銀行が現金を扱わない?

現金を握りしめ路頭に迷う

パッパがスウェーデンに移住してすぐにしなければいけないのことの一つに外国人として滞在許可証(Residence permit card)を発行してもらう必要がありました。必要書類等についてはここでは割愛しますが、滞在許可証を発行してもらうためにはスウェーデンの税務署(Skatteverket)に赴いて書類の提出と写真撮影があったと思います。ただ、この申請を行うにあたり事前に申請料金を税務署の口座に送金する必要がありました。

しかし、パッパは移住して間もないこともあり、スウェーデンの銀行口座は開設済みでしたが、お金がまったく入っていませんでした。税務署に送金するには銀行にお金が入っていなければできません。同僚からは代わりに送金して、あとで返してくれればいいと助け舟も出ましたが、一応滞在許可証を発行するためのお金ですし、他人からの送金でうまくいかなかったら大変だと思い、最寄りの口座を作った銀行に現金の入金しに行ってみてびっくり、なんと最寄りの比較的大きな支店銀行にもかかわらず、現金を取り扱ってないというではありませんか。仕方なくパッパはストックホルムでも数か所しか現金を取り扱っていない銀行にわざわざ1時間かけて赴き、滞在許可証の費用を送金したことを今でも覚えています。

スウェーデンの銀行での現金の取り扱い

銀行が現金を扱わないっというのは日本ではかなりありえないことだと思いますが、前章の通りパッパはまさにその問題に直面しました。手元に現金があるのに、銀行が扱ってくれない、スウェーデン移住直後のパッパにとっては前途多難な1歩だったのを今でも覚えています。ちなみに、スウェーデンの各銀行ホームページでどの支店が現金を取り扱っているのかを公表していますが、1例としてHendelbanken(ハンデルス銀行)はストックホルムに本社を置くスウェーデンの主要銀行の1つで、ホームページ上では380店舗がスウェーデン国内で営業を行っており、そのうち60%(225店舗)のみが現金の取り扱いを行っており、残り40%(155店舗)はキャッシュレスな銀行なのです。

キャッシュレスはすべてにおいて本当にいいのか?

最後にスウェーデンがすべてキャッシュレス社会に適応済みなのかと思いきや意外な事実を垣間見たお話です。確かにスウェーデンは世界でも稀にみるキャッシュレス社会となりつつありますが、このクレジット・デビットカードそしてSwishを前提とした社会は、時に弱者を追い詰めてしまいます。

個人商店のクレジットカード手数料

パッパがとある個人のお土産屋でハガキを購入しようとした時です。店主はハガキ1枚であれば、できれば現金にしてくれないかと言ってきました。これはお店がクレジット・デビットカードの利用料金を請求されるためです。店主曰く、系列店など大きな企業はこのクレジット・デビットカードの利用料金を割り引いたり無料にしたりと便宜が図られる一方で、小さなお土産屋のような個人商店はがっつりと利用料金を取られるため、少額の買い物の場合には必ず現金払いが可能かどうか聞いているそうです。

ITに不慣れな高齢者

最新のテクノロジーは利用できる人々にはとても魅力的ですが、すべての人にとって完璧ではありません。スウェーデンにおける急激なキャッシュレス化はコンピューターやITに不慣れな高齢者を直撃しています。BBCのニュースでは、スウェーデンでは2017年の調査で74歳以上の高齢者のうち85%がインターネットを介した銀行サービスを利用していると報道していますが、それが事実とした場合には残りの15%の高齢者がインターネットを介した銀行サービスを利用しておらず、最新のテクノロジーの恩恵を受けられていません。

また、インターネットやコンピューターといったIT機器を持ち合わせない高齢者は銀行の窓口送金に頼らざるを得ないのですが、前述の通り現金を取り扱っている銀行は減少傾向になり、かつ銀行のさらなるコスト削減のため、このような窓口を介したサービスは年々値上げされいるため、最新テクノロジーについていけない弱者がより追い詰められていることが社会問題化しています。

IT化に伴うサイバー詐欺の増加

前章で述べたパーソナルナンバーと紐づいたBank IDは、携帯電話から様々なシステムに非常に簡単に自分自身を証明することが可能です。しかし、このようなIDやパスワードを用いない便利な自己証明は、間違えると犯罪の餌食となり自身のお金を盗まれてしまうでしょう。スウェーデンで英語版のローカルニュースを配信する「Local」によると、2018年の1か月における盗難被害金額は1,960万kr(日本円にしておおよそ2億5千万円)だったそうです。

手口は日本のオレオレ詐欺に似ていますが、まずは犯人Aが警察を装って被害者宅に電話をして、クレジットカードの情報が盗まれたこと、また銀行からすぐに連絡することだけを伝えます。その後、犯人Aの共犯のBが銀行を装って被害者宅に電話して、本人確認のためにBank IDで認証処理をしてくださいと依頼します。しかし、犯人グループはこの時点ですでに被害者のパーソナルナンバーを把握してインターネットバンキングでBank IDの認証待ちにしておくこで、被害者はただの本人確認と思って承認した処理が犯人グループのコンピューターから被害者の銀行口座へのログインを許してしまっていたのです。

日本であれば、遠隔から自分のインターネットバンキングのログインを承認するようなことはできませんから(IDとパスワードを教えれば別ですが)、まず起こりえない犯罪手口ですが、スウェーデンのBank IDを巧みに悪用することにより、成立するスウェーデンならではの犯罪でしょう。

もちろん、この事件の犯人は捕まったと報道されていますが、非常に簡単に個人認証ができるからこそ、すぐ隣には犯罪の影が忍び寄っていることを忘れてはいけません。ちなみに、Bank IDにGPSを使った位置情報が追加されたことにより、同じようなIT詐欺に対して対策を打ち出しています。

まとめ

ストックホルムの地下鉄の現金取り扱い中止に始まり、本当に簡単にですがスウェーデンのキャッシュレス社会を説明させていただきましたが、いかがでしたでしょうか?若い世代、ITになれたパッパなどは非常に便利で、「こんなのでいいの?」と驚き楽しいキャッシュレス社会ですが、反面すべての人に平等に恩恵があるわけではないこともご理解頂けたら幸いです。

最後までパッパのブログを読んでいただきありがとうございました。パッパのブログは以下のブログランキングに参加しております。誰かに読んでいただいているという実感と次の記事への執筆意欲となりますので、ぜひクリックをお願いいたします。

![にほんブログ村 海外生活ブログ 海外移住へ]()

にほんブログ村

転職・キャリアランキング

コメント